Avec l'avènement attendu des voitures autonomes, les accidents routiers sont appelés à se raréfier. L'assurance automobile serait-elle bientôt bonne pour la casse? Rien n'est moins sûr, clament assureurs et experts, selon qui cette révolution ouvre de nouvelles routes.

« L'impact promet d'être fort, mais très progressif, car les véhicules autonomes vont mettre beaucoup de temps à s'imposer », explique Arnaud Aymé, consultant transport de Sia Partners.

Cela étant, « les assureurs doivent se préparer dès maintenant, l'assurance automobile va changer de modèle commercial », plaide cet expert.

La commercialisation à grande échelle de voitures capables de se passer définitivement de conducteur reste un horizon lointain, peut-être même inaccessible, selon certains experts.

Une autonomie élargie dans certaines conditions pourrait toutefois devenir monnaie courante d'ici quelques années. La France a autorisé les tests de véhicules autonomes sans conducteur sur l'ensemble de son territoire dès 2019.

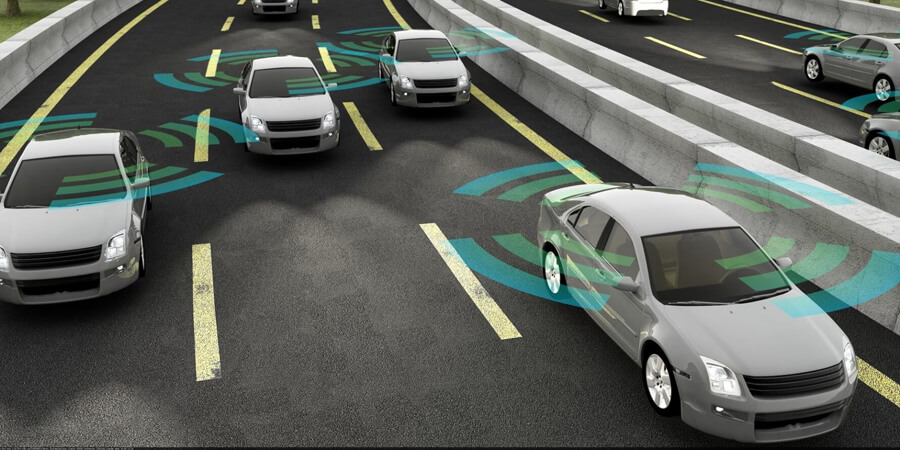

Bourrées de capteurs, capables d'anticiper de multiples risques en circulation et de réagir à la vitesse de l'éclair - soit bien plus rapidement qu'un humain- les voitures autonomes portent la promesse d'une baisse des accidents routiers.

« D'ici 2025, le pourcentage de voitures sur la route équipées de systèmes avancés d'aide à la conduite devrait passer d'un peu plus de 10% en 2015 à près de 40%. Avec le développement des véhicules autonomes, les accidents pourraient diminuer de moitié d'ici à 2030 », affirme le cabinet Oliver Wyman.

Nouvelles situation d'accident

Mais « il y aura toujours des accidents, le rôle des assureurs va encore avoir du sens », précise Christophe Sabadel, chef produit auto et mobilité de l'assureur mutualiste Maif.

A court terme, la cohabitation de véhicules semi-autonomes ou autonomes avec le reste de la circulation pourrait augmenter le nombre de sinistres. « Ces nouvelles technologies vont créer des situations sur la route auxquelles les autres conducteurs ne sont pas habitués, ce qui pourrait générer des nouvelles situations d'accident », ajoute-t-il.

En outre, si une part importante des accidents est due à des erreurs de conduite ou à une mauvaise réaction des conducteurs, les voitures autonomes resteront soumises aux aléas de la météo, des chutes d'objets ou des ruptures mécaniques et informatiques.

Gare alors aux dégâts: « le coût des sinistres va fortement augmenter. Il y a quelques années, un pare-brise pouvait coûter quelques dizaines d'euros à remplacer. Aujourd'hui avec tous les capteurs inclus, on est à plusieurs centaines d'euros », fait valoir Julien Fursat, responsable de l'offre dommage au sein d'Axa.

Conséquence, « on ne s'attend pas du tout à une baisse des primes individuelles à court terme, ce pourrait même être l'inverse », sur fond aussi de montée en puissance de nouveaux risques liés à la cyber-sécurité, ajoute l'assureur.

Le modèle de distribution des produits d'assurances n'en sera pas moins bouleversé, la fiabilité des technologies prenant progressivement le pas sur le comportement humain dans l'origine des sinistres.

Changer de modèle de distribution

« Les assureurs vont petit à petit chercher à assurer le véhicule plutôt que le conducteur », selon François Nédey, directeur technique chez Allianz France. « Or, vous rentrez souvent en relation avec un nouveau client par l'automobile. Cela pose un problème de modèle et de développement de la relation client pour les assureurs. »

En parallèle, les particuliers propriétaires de leur véhicule pourraient devenir de moins en moins nombreux, sous l'effet entre autres du renchérissement des coûts et du développement de l'autopartage. D'immenses flottes de voitures seraient alors détenues par les constructeurs automobiles eux-mêmes ou des sociétés de location.

« Le modèle d'assurance va se tourner vers les entreprises plutôt que vers les particuliers », anticipe Arnaud Aymé, de Sia Partners. « Les petits assureurs risquent toutefois de ne pas avoir les moyens de faire des contrats avec de gros constructeurs, on peut donc imaginer qu'il y ait un phénomène de concentration ».

« On peut aussi imaginer qu'il y ait moins de véhicules autonomes à l'avenir que de voitures actuellement. Le chiffre d'affaires des assureurs est susceptible de reculer. Pour s'en sortir, les compagnies devront proposer de nouveaux services », estime encore Aymé.

Le secteur pourra toutefois profiter de la démultiplication des responsabilités lors de sinistres : constructeurs, équipementiers, opérateurs de plate-forme, intelligence artificielle, etc. - autant d'acteurs qui auront besoin d'assurance.